¿Le confunde la jerga legal y desearía que un abogado se la explicara? Eso es precisamente lo que hemos hecho en esta Glosario legal . En esta ocasión, el abogado especializado en accidentes de tráfico de Chicago Andrew Kryder la diferencia entre el deber de defender y el deber de indemnizar.

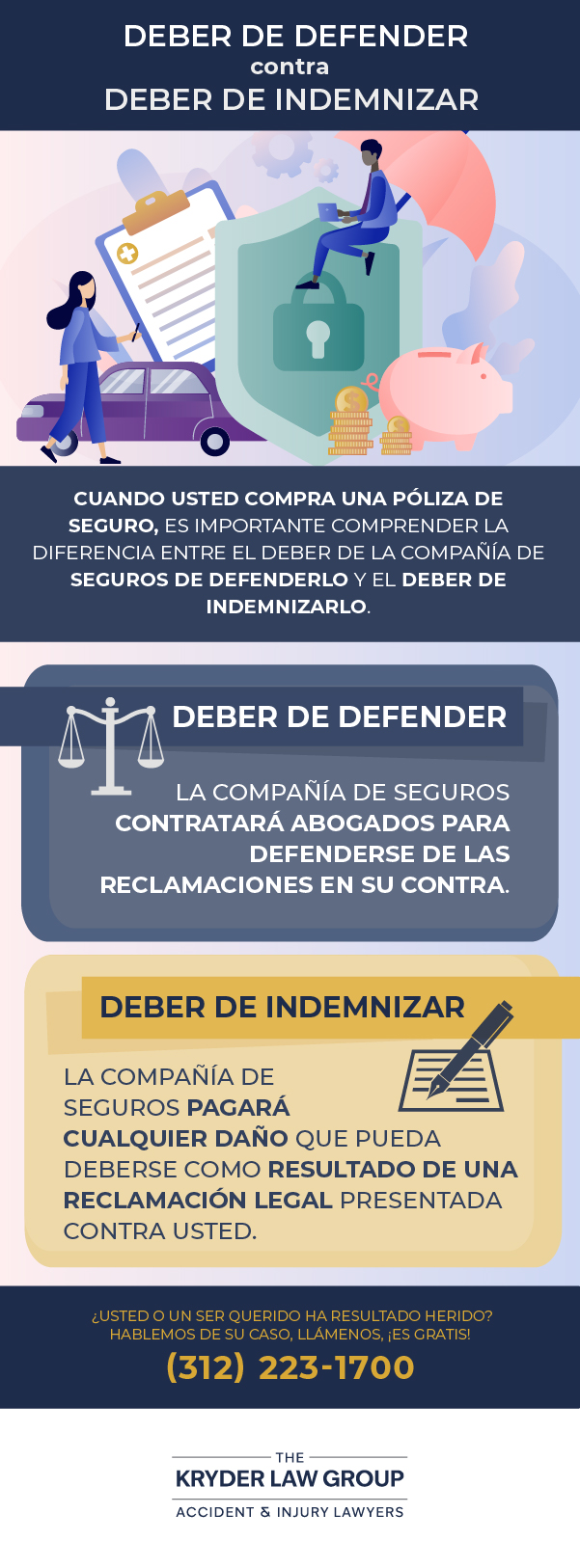

Cuando contrata un seguro, es importante conocer la diferencia entre la obligación de defender y la obligación de indemnizar de la aseguradora. La obligación de defender significa que la aseguradora debe proporcionarle representación legal a usted, el titular de la póliza, en caso de reclamaciones derivadas de accidentes, lesiones u otros eventos cubiertos.

Por otro lado, la obligación de indemnizar es la obligación de la compañía de seguros de pagar los daños y perjuicios que puedan adeudarse como resultado de una demanda judicial presentada contra usted. Este acuerdo de indemnización cubre los gastos médicos, los salarios perdidos, el dolor y el sufrimiento, y otros gastos de la persona a la que usted haya causado lesiones.

Es importante conocer tanto los límites como las obligaciones de su póliza cuando vaya a contratar un seguro.

En este artículo

Andrew KryderEsq., Abogado de Lesiones Personales de Chicago, Explica el Deber de Defender vs. el Deber de Indemnizar

Andrew Kryder abogado de lesiones personales The Kryder Law Group, LLC Abogados de accidentes y lesiones. Explica términos legales complejos en un lenguaje sencillo y claro.

Andy nos dice: «La compañía de seguros tiene ciertas responsabilidades y ciertos derechos, al igual que usted tiene ciertas responsabilidades y ciertos derechos frente a la compañía de seguros». Dos de estas responsabilidades forman parte de la obligación de defensa e indemnización de la compañía de seguros, es decir, el deber de defender y el deber de indemnizar.

Cuando existe la obligación de defender en una cláusula de indemnización, la compañía de seguros tiene la obligación de pagar los gastos de defensa del asegurado en las demandas judiciales presentadas contra él. «En virtud de un contrato de seguro [cláusula de indemnización]», explica Andy, «una compañía de seguros puede verse obligada a contratar a un abogado para defenderle ante un tribunal, si se le acusa de haber cometido una negligencia». La obligación de la aseguradora es pagar los honorarios legales en que se incurra para defenderle de tales reclamaciones.

Ejemplo de deber de defensa

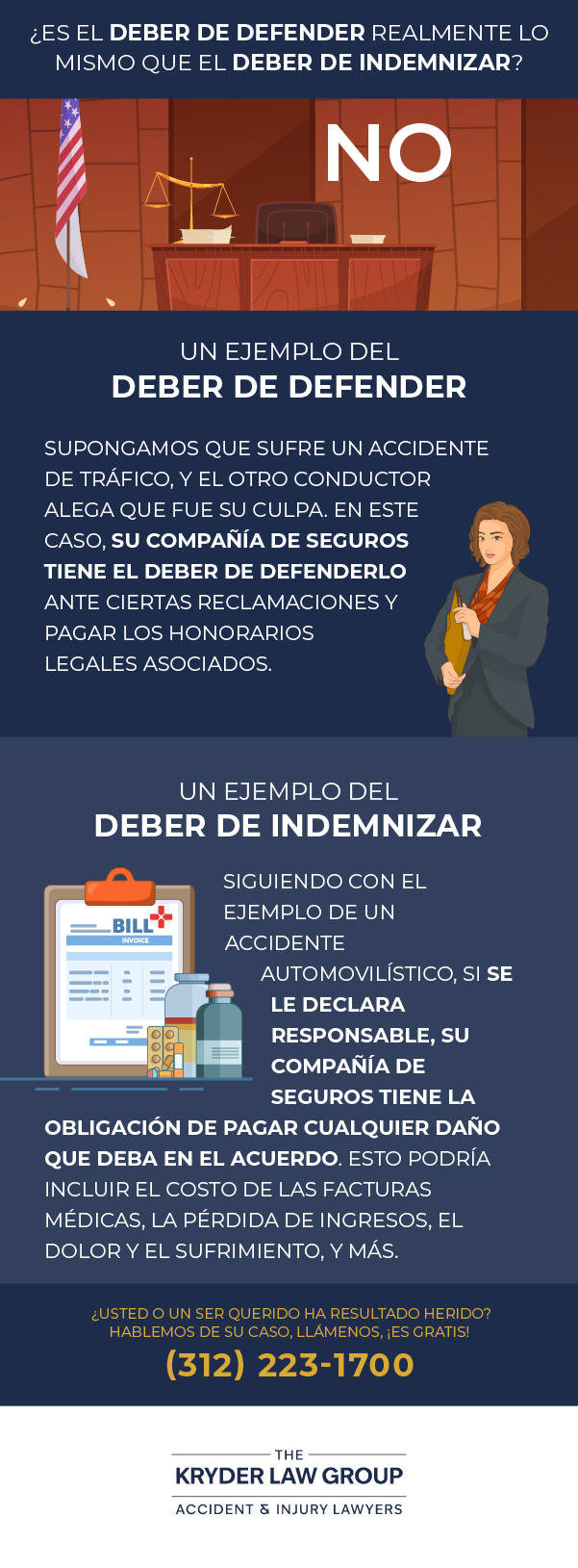

Supongamos que usted se ve involucrado en un accidente automovilístico y el otro conductor afirma que fue culpa suya. En este caso, su compañía de seguros tiene la obligación de defenderlo contra determinadas reclamaciones y pagar los honorarios legales asociados con las responsabilidades legales, además de defenderlo contra dichas reclamaciones.

¿Qué es la obligación de indemnizar?

Andy continúa: "La obligación de indemnizar de la aseguradora consiste en pagar el dinero si te consideran responsable". Es una obligación de la aseguradora que te proporciona tu póliza de seguro de responsabilidad civil pagar los daños y perjuicios que puedan deberse como resultado de una sentencia en tu contra.

Ejemplo de obligación de indemnizar

Siguiendo con el ejemplo de un accidente de coche, si te declaran responsable del accidente, tu compañía de seguros tiene la obligación de pagar los daños y perjuicios que te correspondan en el acuerdo. Andy continúa: "Deber de indemnizar significa pagar el dinero si alguien te considera responsable". Esto podría incluir el coste de las facturas médicas, los salarios perdidos, el dolor y el sufrimiento, y más.

¿Es en realidad lo mismo la obligación de defender que la de indemnizar?

No. Andy nos recuerda: "Mucha gente intercambia los términos deber de defender y deber de indemnizar, pero son conceptos muy, muy diferentes".

El deber de la aseguradora es defenderle, proporcionarle defensa jurídica para responder a las acusaciones formuladas contra usted, mientras que el deber de indemnizar es una obligación de la aseguradora de pagar realmente los daños y perjuicios que puedan deberse como resultado de esas demandas.

¿Puede una aseguradora rechazar su deber de defensa o su deber de indemnización?

Sí, una compañía de seguros puede rechazar su obligación de indemnizar o defender, pero debe dar una razón válida. Entre los motivos para denegar una indemnización figuran las pruebas de actividad ilegal o fraudulenta por parte del asegurado. Lea atentamente el texto de su póliza para saber cuándo puede solicitar una indemnización y conocer las exclusiones.

¿Ha sufrido lesiones en un accidente causado por negligencia ajena?

The Kryder Law Group, LLC Abogados de accidentes y lesiones, es un bufete de abogados con abogados experimentados que pueden ayudarle si usted o un ser querido ha resultado lesionado debido a la negligencia de otra persona. Llámenos hoy mismo para una consulta gratuita.

¿Le confunde la jerga jurídica? Deje que un abogado le explique la diferencia entre una cláusula de obligación de defensa y una cláusula de indemnización en una póliza de seguros.

(312) 223-1700

(312) 223-1700